9.ローンの組み方

1.銀行を決める

銀行を決めるときの注意を書きます。

①自分の使っているメインバンクにこだわらないこと。

②住宅メーカーと提携している銀行はお得な場合がある。(大手メーカーの場合)

③職場の融資を確認すること。

④住宅金融支援機構(フラット35)を調べること。

⑤繰り上げ返済手数料が安いか、もしくは無料か。

私の場合・・・

①→メインバンクはみずほ銀行。まずはここで金利を調べた。

②→三井さんが提携している銀行は金利優遇が通常よりも大きい所があった。

③→上限2000万と言われてしまった。足りない・・・

④→一見お得そうだがそんなことなさそう・・・

⑤ほとんどの銀行が手数料がある。その中で三井さんの提携銀の中に無料の所を発見!

ということで、三井さんが提携している銀行に決めました。

この銀行、住信SBIネット銀行と言って、ネットバンクです。窓口が無く、手続きは全てネット。窓口がないので人件費もかからない。と言うことでローンの金利は安く、預ける金利は高いという、かなり良い感じの銀行です。お金の出し入れはセブンイレブンで24時間手数料無料!普段仕事をしていて平日3時までに銀行に行くことが不可能な私にとってはかなり便利です

2.ローンの借り方

銀行が決まった、ローンの借り方です。生まれて私は初めてローンを組みます。知らないことばかりです。知らないままで人の言いなりだと損することがありそうだと言うことで、色々と調べてみました。

①自分一人で全額借りるのか、妻と二人で二口にして借りるのか。

②元利均等か元金均等か。

③当初優遇か、通期優遇か。

④返済期間はどうするか。金利固定期間はどうするか。(目先の安さにごまかされないで!)

私の場合・・・

①→ローン減税での上限を考えると2000万借りてもそれ以上借りても減税額は変わらない。であれば二人で借りると自分だけではなく、妻も減税を受けられる!

②→元金均等の方が返済総額は安いが、今の収入を考えると厳しい・・・

ちなみに、元利均等と元金均等とは・・・こちらのページがわかりやすいのでご参照下さい。→畜産豆知識

③→住宅ローンには店頭金利より優遇してくれる制度があります。これは④とも絡んでくるので④を決めてからが良さそう。

④→今の収入を考えて35年ローンしかない。金利固定期間は経済状況を見て、私が借りるときは非常に低金利(不景気)なのでできるだけ固定期間を長くした方が安心だった。と言うことで、30年固定。固定期間が短ければ短いほど金利は安い。よく建て売りやマンションで「月々5万円の返済!」なんて広告があるけれど、ああいうものにはだまされないで!景気動向や収入をよく考えて、将来を見据えて検討しましょう!

ということで、人それぞれです。言われるがままではなく、死ぬほど悩んで、検討しましょう。

参考までに・・・このエクセル、かなり便利です。目安にするといいかも!

→ローン返済シミュレーション for Excel

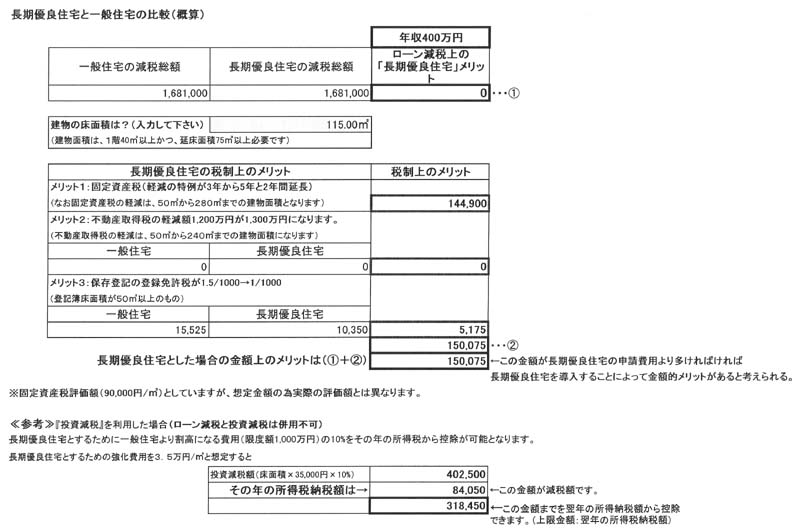

おまけ・・・長期有料住宅

長期優良住宅だと、税金面でのメリットや住宅金融機構のフラット35が使えるとか・・・色々と耳にします。いったい何なのか。

以下に示す資料はメーカーさんからもらった参考資料です。

下の方に「←この金額が長期優良住宅の申請費用より多ければ・・・・・メリットがあると考えられる。」というのがありますが、申請費用はだいたい15万円だそうです。(笑)

こう見ると、一般市民の家ではあまりメリットがないのかな・・・変な制度ね。

~三井ホームさんで建築を検討している方へ~

私の住む栃木県内であれば優秀な営業さんを紹介します!

他県の方もその営業さんを通して各地区の優秀な営業さんを紹介してもらいます!

何も知らないで行くより,ずっとメリットがあると思います。

是非私までご連絡下さい。